发布日期:2025-07-01 11:36 点击次数:103

反差 匿名咸鱼

反差 匿名咸鱼

[超新星财经/原创]

祥瑞银行交出的2024年收货单令东谈主感触。

该行全年竣事营业收入1466.95亿元,同比骤降10.93%;归母净利润445.08亿元,同比下降4.19%。

回溯祥瑞银行二十余年的发展轨迹,营收与净利润同步下滑的情况,尚属初次,这无疑给商场传递出锐利的信号——祥瑞银行正身处窘境。

这一窘境既是行业周期、商场竞争加重的缩影,亦然其主动转机资产结构、重构业务模式的势必代价。

净息差的历史性减轻,成为祥瑞银行2024年齿迹承压的中枢变量。

2024年祥瑞银行净息差降至1.87%,较上年大幅收窄51个基点,这一跌幅创下自2010年以来的年度之最。拆解息差结构,资产端收益率从4.58%降至3.97%,而欠债端老本仅从2.27%微降至2.14%。利率商场化在欠债端的校正进度滞后于资产端,这种不平衡的发展态势对银行的盈利结构产生了不利影响,挤压了利润空间。

从具体业务线来看,利息净收入同比下降20.8%,其中企业贷款平均收益率下降44个基点,个东谈主贷款平均收益率下降102个基点。这种全方向的收益率下行,倒逼银行加快资产结构转机,但短期内难以抵音信差收窄带来的盈利压力。

非利息净收入天然同比增长14.0%,但手续费及佣金净收入同比下降18.1%,其中信用卡业务手续费收入下降18.3%,情愿管束费、买卖融资等收入下降23.0%。

祥瑞银行的盈利结构在2024年濒临权贵挑战。

传统利息收入占比拟高,而非利息收入的增长不及以弥补利息收入的下降。在手续费及佣金收入中,信用卡业务和情愿业务的弘扬尤为要津。然而,受商场环境和监管政策的影响,这些业务的收入增长乏力。

同期,资产减值亏本的增多也进一步压缩了盈利空间。全年计提的信用偏激他资产减值亏本494.28亿元,天然较上年减少96.66亿元,但仍在较大程度上影响了净利润的弘扬。其中,零卖业务的减值亏本占比高达98.59%(祥瑞银行2024年零卖业务减值亏本前营业利润为492.19亿元,计提了487.29亿元的减值亏本),骄横出零卖业务在资产质场地面的严峻挑战。

尽管濒临窘境,祥瑞银行却并未动摇计策转型的决心,试图通过一系列举措,包括东谈主事转机,来扭转景况。

01零卖困局:“黑马”光环袪除反差 匿名咸鱼

曾以“零卖黑马”著称的祥瑞银行,正深陷零卖业务转型的困局,还是耀眼的标签安宁阴雨。

回溯至2016年末,祥瑞银行首提零卖计策,依托祥瑞集团高大的客户资源上风,全力投身零卖业务转型。在转型后的短短几年间,零卖业务收货斐然,得胜从还是的“第三梯队”踏进股份行的“第一梯队”。

2017年,祥瑞银行零卖业务营业收入达466.92亿元,同比增长41.72%;零卖业务净利润为156.79亿元,同比增长68.32%,占该行净利润的67.62%,增速令东谈主防卫。

直至2020年,零卖业求竣事营业收入885.78亿元,占全行营业收入的57.7%;零卖业务净利润为176.74亿元,占净利润的61.1%,彼时的祥瑞银行零卖业务展现出强盛的发展势头与超卓的盈利才能。

然而,商场风浪幻化。2024年,祥瑞银行零卖业务营收占比跌破50%,从2023年的58.2%骤降至48.6%。更为严峻的是,零卖业务减值亏本前营业利润占比从62.3%大幅下滑至47.0%,利润孝顺才能的下落明晰可见。

信用卡业务一直是祥瑞银行零卖业务的蹙迫板块,但2024年弘扬尤为惨淡。2024年末,信用卡通顺户数为4,692.61万户,较2023年末的5,388.91万户下降了12.9%;继2023年信用卡总消耗金额同比下降18.0%后,2024年该行信用卡总消耗金额不绝承压,全年竣事23,205.10亿元,较2023年的27,815.04亿元进一步下降16.6%,连结两年出现较大幅度下滑。这一变化既受宏不雅经济环境的影响,也与商场竞争加重密切干系。跟着消耗者金融需求的种种化和支付方式的变革,信用卡业务濒临前所未有的挑战。

消耗贷业务相似隔断乐不雅。规定2024年末,祥瑞银行消耗性贷款余额降至4746.63亿元,较上年末减少约130亿元(2023年末消耗性贷款余额约为4876.63亿元)。不良率方面,2024年祥瑞银行个东谈主贷款不良率为1.39%,较上年末高潮0.02个百分点,其中消耗性贷款不良率从1.23%攀升至1.35%,骄横出消耗贷业务在风险走漏方面的严峻景况。

在钞票管束范围,祥瑞银行也濒临较大挑战。规定2024年末,私自客户AUM余额为19754.71亿元,较上年末增长3.1%,增速创五年新低。年报骄横私自客户数达9.68万户,较上年末增长7.3%,但户均资产限度从2023年的约2123.63万元降至2024年的2040.78万元,户均资产限度出现目生回落。

02资产质地:风险隔断冷漠

在限度推广的征象下,祥瑞银行的资产质地压力捏续显现。

规定2024年末,祥瑞银行资产总和为57,692.70亿元,较上年末增长3.3%。披发贷款和垫款本金总和为33,741.03亿元,较上年末下降1.0%,其中企业贷款余额16,069.35亿元,较上年末增长12.4%;个东谈主贷款余额17,671.68亿元,较上年末下降10.6%。

资产质地层面,尽管不良贷款率守护1.06%的水平,但企业贷款不良率高潮0.07个百分点,个东谈主贷款不良率攀升0.02个百分点。此外,关爱类贷款移动率从41.23%升至45.49%,预示往日不良生成压力。

面对不良贷款的高潮,祥瑞银行遴荐了多种管束期间,包括转让、核销、清收等。其中,通过银登中心转让个东谈主不良贷款是一种窜改期间,但转让价钱的大幅扣头也反应出资产质地的严峻景况。

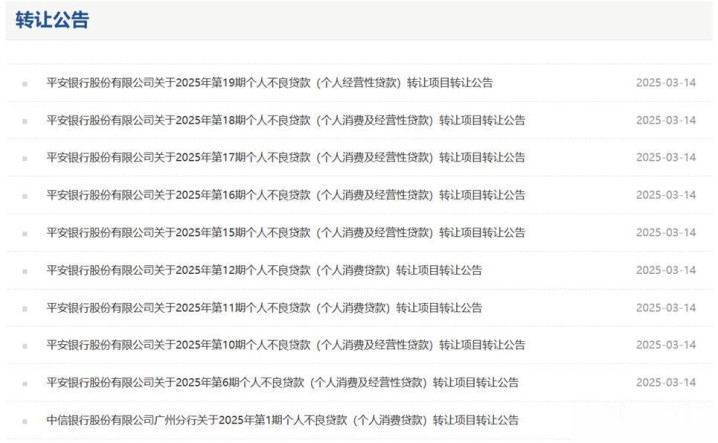

数据骄横,祥瑞银行在2024年便鼎力推动个东谈主不良贷款转让面目,全年共发布156期,波及本金总和156.53亿元,波及客户47.25万户,在股份制银行中居首位,在银行业全体通过银登中心转让的个东谈主不良贷款本金和利息总和(1962.33亿元)中占比约8%。

插足2025年,这一举措捏续加码,据相关报谈,规定2025年3月21日,祥瑞银行已发布44批不良贷款转让公告。

图源:银登中心官网

在这系数约140亿元的“坏账”里,公司不良贷款本息达59.94亿元,波及127家欠款企业;个东谈主不良贷款(包含个东谈主消耗、经营性贷款、信用卡透支等)为100.79亿元,波及贷款东谈主达19.30万。仅在3月以来,祥瑞银行计较转让的不良贷款本息限度系数超136亿元。依据银行业信贷资产登记流转中心(银登中心)网站数据,这些不良贷款转让肇始价系数仅为5.47亿元。若按起拍价估算,在极点情况下回收金额不超5.4亿元,亏本金额或高达130亿元驾驭,亏本率约为96%。

祥瑞银行在2024年年报中指出,该行主动转机客群和资产结构,实施各异化风险管束政策,推动优质资产投放,并加大不良贷款管束。但如斯大限度的不良资产管束,天然有助于祥瑞银行计帐风险,裁减潜在亏本,但也从侧面突显出其资产质地濒临着巨大压力,反应出经济环境变化、前期业务推广中部分风险走漏,以及商场竞争加重等要素对银行资产质地的冲击。

在风险管束体系方面,尽管祥瑞银行一直强调强化风险管控,但监管处罚情况却暴涌现诸多破绽。

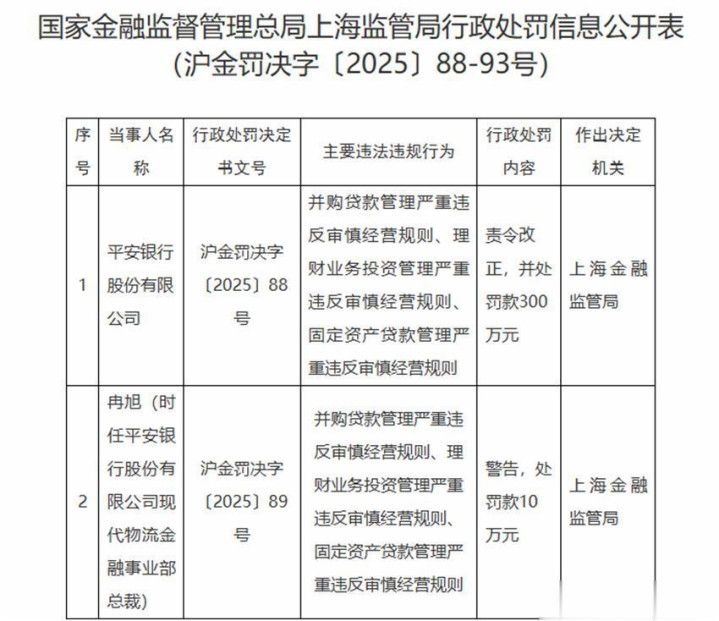

在风险管束体系方面,祥瑞银行频遭监管处罚。2024年5月17日,国度金融监督管束总局败露的行政处罚信息公开表骄横,祥瑞银行因公司治理与里面戒指、信贷业务、同行业务、情愿业务以偏激他方面等五大范围坐法违章,被充公坐法所得并处罚金系数充公坐法所得并处罚金系数6723.98万元,其中,总行6073.98万元,分支机构650万元。2025年3月12日,国度金融监督管束总局上海监管局公布行政处罚信息,祥瑞银行因在并购贷款管束、情愿业务投资管束及固定资产贷款管束中严重违背审慎经营章程,被责令改正,并处罚金300万元。

图源:国度金融监督管束总局官网

03计策转机:东谈主事变革与业务重构

面对挑战,祥瑞银行正脱手新一轮计策转机,以重塑业务阵势并优化里面管束。

在业务层面,银行贯注于重塑信贷产物体系,加快推动中风险、中高收益产物的研发落地,旨在优化信贷结构并升迁收益水平。同期,重构自营渠谈成为要津举措,通过裁减对外部获客的依赖,提高获客服从并压缩老本。

东谈主事层面亦同步变革,祥瑞银行党委文告、行长冀光恒指出,零卖业务“止血”已初顺利果,但“造血”进度仍需时日。

近期零卖条线高管转机被视为校正长远的信号。年报发布前夜,零卖条线迎来要紧东谈主事变动,时任深圳分行行长王军拟升任总行行长助理,摊派零卖业务;而总行行长助理张朝日不再摊派零卖条线,转而兼任深圳分行行长。与此同期,刚刚才在3月21日获聘该行副行长的方蔚豪将执掌对公条线。

一系列东谈主事转机,彰显出祥瑞银行试图通过优化管束团队,突破现时业务窘境。东谈主事转机只是是第一步反差 匿名咸鱼,祥瑞银行能否凭借全新的管束团队,精确知悉商场动态,制定并高效实行行之有用的计策,突破零卖困局,升迁资产质地,竣奇迹绩回转,仍有待商场的捏续造就。